ねぇねぇ、資産形成ってしてる?

してるよ。

つみたてNISAとiDeCo

えっ?!

iDeCoって何?

先日、友人との会話で

上記のようなやりとりがありました

「iDeCoって何?」

iDeCoについて初心者向けにさらっと解説します

結論を言うと

老後資金の確保を検討していて

条件に合う人は、iDeCoをやったほうがかなりお得!

ということです

【この記事の作成者】 ■ファイナンシャルプランナー2級、行政書士、宅地建物取引士の資格を所持 ■資産運用関連本を50冊読破 ■某大手企業の金融商品販売経験あり

初心者もわかるiDeCoの紹介

iDeCoとは

「individual-type Defined Contribution pension plan」

(個人型確定拠出年金)

の単語の一部を使い、愛称としたもの

【確定拠出年金とは】 確定拠出年金とは、確定拠出年金法を根拠とする私的年金である。

一言で言うと、老後に受給する

「年金」です

「法律に定められた、個人で任意に掛ける年金」てことだよ。

少しだけ詳しく言うと

- 個人で任意に掛ける年金

- 毎月決められた金額を支払って(拠出)運用する

- 基本的には投資信託で運用する(元本保証の定期預金もある)

- 支払った金額は、所得控除になるので、節税になる

公的年金にプラスして

老後資金を準備するために

国が設けたお得な制度だよ!

iDeCoに加入できる人は?

引用元:iDeCo公式サイト

少々細かい規程はあるけど

基本的には「国民年金加入者」であれば

ほぼiDeCoに加入できる

20歳以上若しくは厚生年金加入者は、国民年金に基本的には加入しているから、iDeCoにも加入できるってことになるね

iDeCoの加入の方法は?

iDeCoってどうやって加入するの?

「iDeCoに加入」というけど、年金事務所に手続きをするわけではない

銀行や証券会社に

加入手続きをする

iDeCoに加入するには

- 証券会社

- 銀行

- 郵便局

- JA

などで手続きを行う

おススメは、NISAと同様

ネット証券がいいよ!

選ぶ際に注意してもらいたいのが

「手数料」

加入時:2,829円(加入時に一度のみ)

毎 月: 171円

どの金融機関を選んでもこの手数料はかかることになるが

金融機関によっては

金融機関独自の手数料を取っているところもある

手数料が無い金融機関を選ぶことが大事

手数料なんかちょっとくらいいいんじゃね?!

手数料はたとえ「月10円」でも

長期間になると馬鹿にならない金額になるので

手数料は少ないにこしたことはない

また、扱っている投資信託商品が金融機関によって違うので

運用を投資信託ですると決めている人は

購入したい投資信託商品があるか確認してから始めたほうがいい

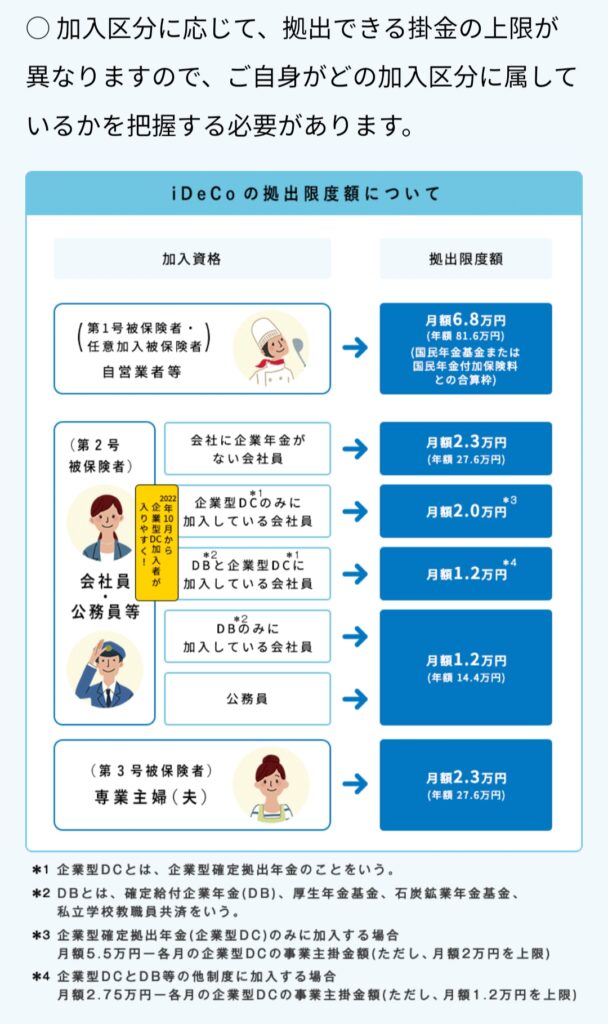

iDeCoの掛け金

iDeCoは「個人年金」なので、自分で掛け金の額を決めるが

掛け金は最低5,000円から1,000円単位で自由に設定できる

上限については職業などによって決まっている

引用元:iDeCo公式サイト

上記画像を参照してもらいたい

わかりやすいのは

- 自営業者→68,000円が上限

- 専業主婦(夫)→23,000円が上限

となっているが、「会社員・公務員等」は「企業年金の有無」などによって

上限金額が変わってくる

職場の総務や人事に聞いて

自分がどの区分に該当するか

確認したほうがいいね

iDeCoに加入するメリット

iDeCo加入のメリットは何か

長期運用ができる

iDeCoは自ら設定した掛け金で毎月投資信託を購入し

原則60歳まで、長期で運用する

元本が保証される「定期預金」もあるが、

長期で運用できるのであれば投資信託を

購入することをおススメする

「投資信託」を「長期で」となると

「インデックス投資」で

「ほったらかし」運用できる

ことがメリットになる

【⇓ほったらかし投資のメリットは過去記事参照⇓】

また、iDeCoで運用している間は「非課税」で運用できることから

複利効果が大きい

(受取時には受け取り方によって課税がある)

掛け金全額が所得控除になる

iDeCoは年金なので、社会保険料控除などと同様

所得控除の対象となっていて、全額が控除対象となる

所得控除になるということは

節税のメリットが大きいね!

所得税と住民税が節税対象となる

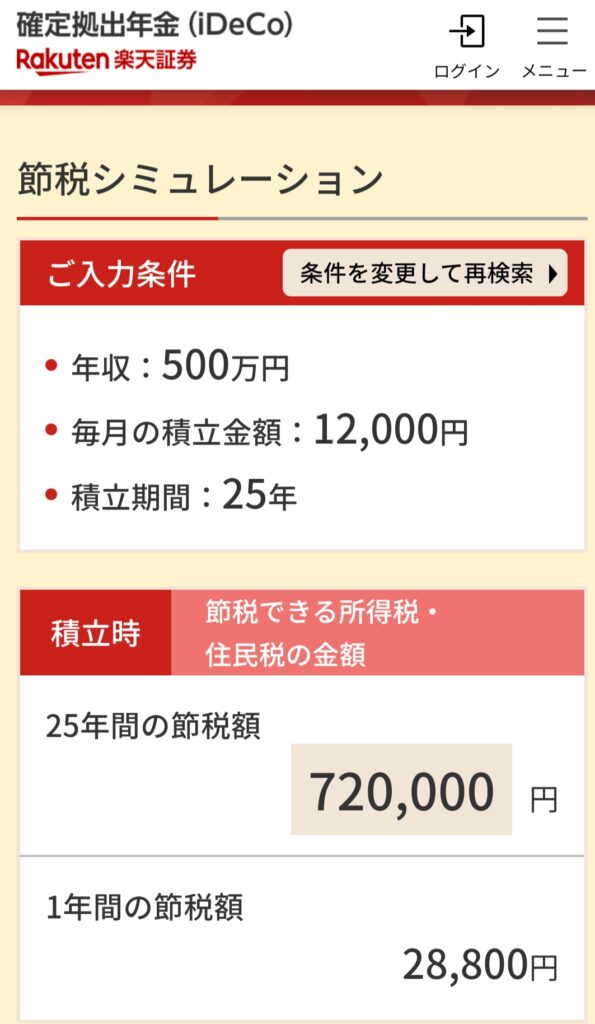

【節税のシュミレーション】 (設定) 年齢:40歳(65歳まで加入する) 年収:500万円 掛金額:月12,000円

40歳から月12,000円で開始しても

年間28,800円

生涯で720,000円もの

節税になる

これを「運用益」とみなして運用利回りを計算すると

(節税額)28,800円 ÷ (年間掛金)144,000円=20%

年間144,000円で20%もの運用益が出ていることになる

年間20%ってすごい!

こんな金融商品無いでしょ⁈

iDeCoに加入するデメリット

デメリットと言えることは次のとおり

- 受取は60歳からなので、60歳未満でお金が必要になっても引き出せない

- 一度決めた金額を変更するには、手続きがめんどくさい

「引き出せない」「手続きがめんどくさい」というのは

長期で運用していくことを考えた場合

途中でやめたり、売却したりしないので、

資産が増える確率が高くなるので、メリットともとらえられる

しかし、急にお金が必要になっても払い出すことができないことは

生活をしていく上で不測の事態が生じる場合もあることから

少々不安になってしまうかも

iDeCoは

・将来の老後資金のため

・余裕資金を拠出する

ということが前提だと思ったほうがいいかも

まとめ

iDeCoについてさらっと解説しました

- iDeCoは個人年金である

- メリットは

- 「投資信託」で「ほったらかし投資」して長期運用できる

- 掛け金が全額所得控除になるので、節税になる

- デメリットは

- 受取は60歳以降になるので、60歳未満で受け取れない

- 金額変更がめんどくさい

メリット、デメリットを見て、上手に活用してほしいが

月5,000円から始められ、運用益が出なかったとしても

節税のメリットがかなり大きいので

できれば加入し運用したほうがいいと思う

参考にして、iDeCo加入を検討してみて!

ということで、今日はここまで

バイバイ!

にほんブログ村

コメント